来源:证星研报解读

2025-05-04 17:45:21

天风证券股份有限公司康志毅,唐海清,王奕红,潘暕,张建宇近期对源杰科技进行研究并发布了研究报告《一季报扭亏,数通光芯片助收入连续2季度环比增长》,给予源杰科技增持评级。

源杰科技(688498)

1Q25扭亏,收入连续2个季度环比增长

公司公布24年年报及25年一季报,24年实现营业收入2.52亿元,同比增长75%,归母净利润-613万元,同比减少131%,符合业绩快报。1Q25单季实现营业收入8440万元,同比增长41%、环比增长14%,归母净利润1432万元,同比增长36%、环比扭亏。公司收入连续2个季度环比增长,1Q25实现扭亏,1Q单季毛利率达到44.6%,同比大幅提升10pct,主要原因是数通CW的持续发力。

数通光芯片出货放量,电信产品竞争加剧

24年分产品看:1)数通中心及其他产品收入4804万元,而23年仅为471万元,收入贡献的主要增量来自硅光CW70mw激光器、出货超过百万颗,已成为公司新增长点,数通毛利率为71%。2)电信市场产品收入2.02亿元,同比增长52%,毛利率24.62%,同比减少15.58pct,收入增长主要来自下游采购恢复,但以2.5G、10G等中低速率产品为主,随着市场竞争加剧,产品价格下降。

CW100mw、100G EML已完成验证,CPO和OIO方面均有布局

研发投入明显增长,产品线储备丰富。24年公司研发人员100人,相比23年没有增长,但研发投入为5452万元(全部费用化),同比增长76%。公司重点持续加大CW、EML的投入,100G PAM4EML、CW100mW芯片已完成客户验证,200G PAM4EML完成产品开发并推出,开始了针对更高速率EML芯片相关核心技术的研发工作。CPO方面,公司研发了300mW高功率CW光源,核心技术取得突破;OIO领域,公司已开展CW的相关预研工作。

关税对公司无太大影响,海外产能如期推进

公司下游主要是光模块公司,其大部分厂区分布在国内、或者东南亚地区,从公司产品出口角度来说,目前关税没有太大的影响。海外项目进展顺利,正在按照既定规划推进。

盈利预测与投资建议

由于公司数通产品放量,调整预测,预计公司2025-2027年归母净利润分别为1.46亿元、3.04亿元、4.47亿元(原预测2025-2026年分别为1.49亿元、2.35亿元)。公司硅光70mw CW产品如期规模出货,100G EML以及100mw CW有望在下半年实现收入,维持“增持”评级。

风险提示:下游投入不及预期;产品价格下行;客户开拓速度不及预期;产品结构及客户构成存在变动;部分下游厂商与公司存在潜在竞争的风险。

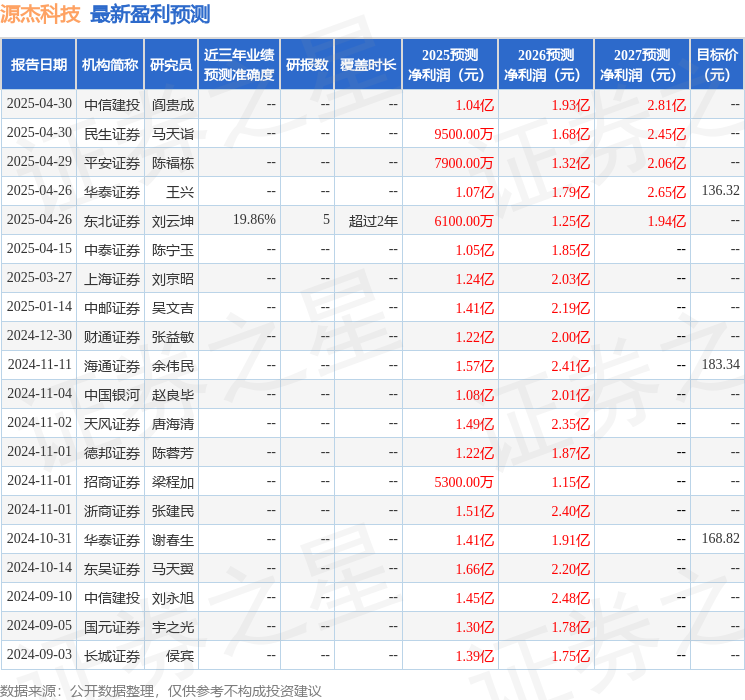

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘云坤研究员团队对该股研究较为深入,近三年预测准确度均值为19.86%,其预测2025年度归属净利润为盈利6100万,根据现价换算的预测PE为161.55。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为136.32。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2025-05-04

证星研报解读

2025-05-04

证星研报解读

2025-05-04

证星研报解读

2025-05-04

证星研报解读

2025-05-04

证星研报解读

2025-05-04

证券之星资讯

2025-05-02

证券之星资讯

2025-04-30

证券之星资讯

2025-04-30