来源:证券之星港美股

2025-05-27 11:40:23

海通证券发布研报称,首次覆盖友邦保险(01299.HK),予目标价97.8港元以及“优于大市”评级。 海通证券指,考虑到友邦保险在中国内地的区域扩张策略稳步推进、中国香港客户对传统储蓄型产品的需求不改、东协市场具有较大市场潜力、以及其多通路策略,因此持续看好友邦的发展潜力。友邦保险坚持以代理人管道为核心,多渠道共同发力的策略,多年来代理人通路和伙伴通路新业务价值(NBV)维持成长。友邦保险整体新业务价值率,从2010年的32.6%上升至2024年的57%,持续大幅领先同业。另外,友邦亚太地区经营,核心市场增长势头不改。

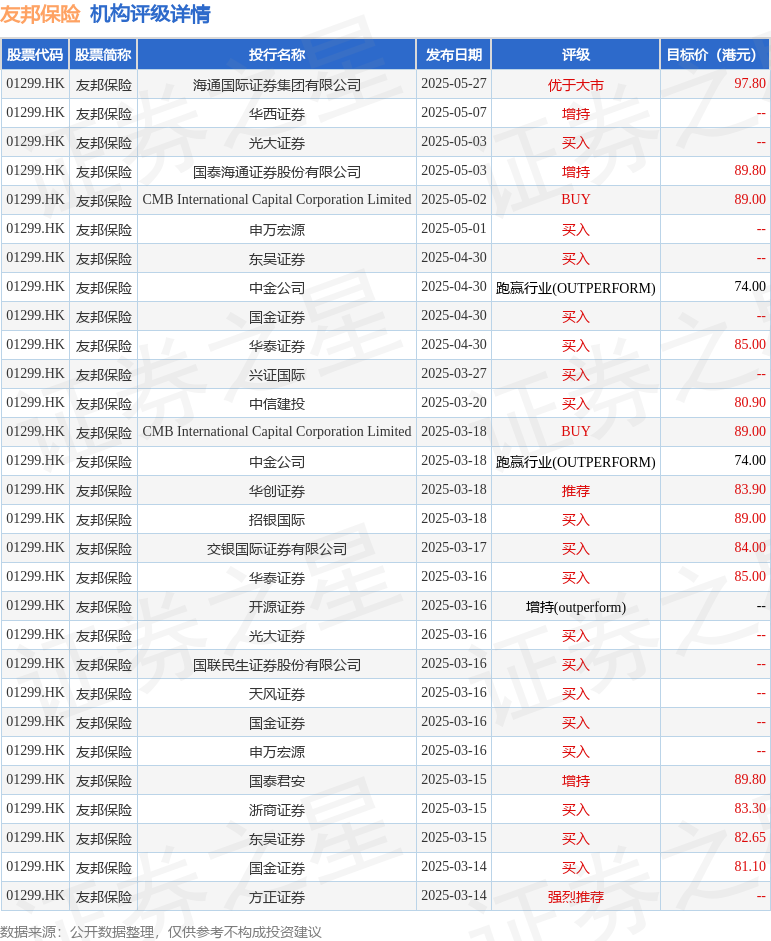

投行对该股的评级以买入为主,近90天内共有18家投行给出买入评级,近90天的目标均价为84.03港元。华西证券最新一份研报给予友邦保险增持评级。

机构评级详情见下表:

友邦保险港股市值6935.76亿港元,在保险行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2025-05-27

证券之星港美股

2025-05-27

证券之星港美股

2025-05-27

证券之星港美股

2025-05-27

证券之星港美股

2025-05-27

证券之星港美股

2025-05-27

证券之星资讯

2025-05-27

证券之星资讯

2025-05-27

证券之星资讯

2025-05-27