来源:证星研报解读

2025-07-07 18:15:30

中邮证券有限责任公司杨帅波近期对物产环能进行研究并发布了研究报告《热电联产价值外延,新能源持续布局熔盐储能技术》,首次覆盖物产环能给予买入评级。

物产环能(603071)

投资要点

物产环能是浙江省属国企,从煤炭流通到环保能源综合服务商。公司最早可追溯于1950年成立的中国煤建公司杭州办事处;1985年,浙江省燃料公司成立;2021年上交所主板上市;2022年布局进入新能源产业。

煤炭流通:公司煤炭流通业务上游是煤炭生产企业或其他煤炭贸易企业,下游是电力、建材、造纸、冶金、化工等煤炭消费企业,公司通过运用规模化采购优势、专业化流通经验及信息化技术保障为供应商和客户提供一体化的煤炭流通服务。

热电联产具有区域垄断性,浙江地区需求相对稳定。公司目前共有6家热电厂,总装机407MW,年供热能力1962.90万t、发电31.76亿KWh、压缩空气45.22亿m3,覆盖热网主管道511km,子公司的服务区域主要集中在浙江省嘉兴市和金华市等地。协调拓展,进一步提升热电联产机组的效益。在固废处置领域,公司深入研究废旧橡胶、退役光伏组件以及热电联产固废协同处置相关技术。

新能源:在新型储能领域,公司聚焦熔盐储能技术,基于混合储能的多能耦合智慧低碳供能示范项目稳步推进,并获得节能降碳专项2024年第一批中央预算内投资补助。终端能量的使用形式为热、冷和电,熔盐储能技术可以更有效利用热能,是火电机组灵活性改造的有效形式,根据智研咨询预计,2030年国内熔盐储能装机容量有望超过16GW,总投资规模有望达到2000亿元。

盈利预测与评级

我们预测公司2025-2027年营业收入分别为452.7/458.2/463.6亿元,归母净利润分别为7.9/8.5/9.1亿元,三年归母净利润CAGR为7.5%,以当前总股本5.58亿股计算的摊薄EPS为1.42/1.52/1.64元。公司2025年7月3日股价对2025-2027年预测EPS的PE倍数分别为9/8/8倍。参考可比公司估值,考虑到热电联产资产有望进一步拓展价值,首次覆盖,给予“买入”评级。

风险提示:

能源行情波动风险;新业务开拓及市场竞争加剧的风险。

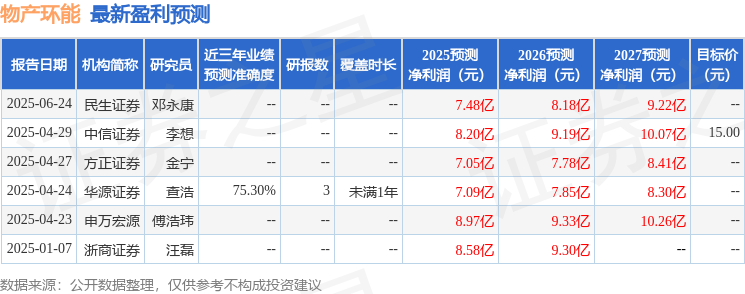

证券之星数据中心根据近三年发布的研报数据计算,华源证券查浩研究员团队对该股研究较为深入,近三年预测准确度均值为75.3%,其预测2025年度归属净利润为盈利7.09亿,根据现价换算的预测PE为10.1。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2025-07-07

证星研报解读

2025-07-07

证星研报解读

2025-07-07

证星研报解读

2025-07-07

证星研报解读

2025-07-07

证星研报解读

2025-07-07

证券之星资讯

2025-07-07

证券之星资讯

2025-07-07

证券之星资讯

2025-07-07