来源:证星研报解读

2025-08-01 19:01:44

西南证券股份有限公司韩晨,巢语欢近期对华能国际进行研究并发布了研究报告《2025年中报点评:火电盈利延续,风光建设加速》,给予华能国际买入评级。

华能国际(600011)

投资要点

事件:公司发布2025年中报,上半年实现营收1120.3亿元,同比下降5.7%;实现归母净利润92.6亿元,同比增长24.3%;实现扣非归母净利润88.1亿元,同比增长22.6%;2Q25单季度实现营收517.0亿元,同比下降3.3%;实现归母净利润42.9亿元,同比增长50.1%。

煤价低位对冲电价下降风险,煤电盈利稳步攀升。1H25公司煤电机组实现上网电量1583.6亿千瓦时,同比下滑7.1%,受益于煤价下行,上半年公司境内除税发电耗用标煤单价人民币917.1元/吨,同比下降9.2%,对应上半年公司煤电度电利润为4.6分/千瓦时,同比增长2.3分/千瓦时,其中1Q25/2Q25煤电度电利润分别为4.8分/千瓦时、4.4分/千瓦时。

风光建设加速,上网电量高增。1H25公司新增并网风光装机容量6.1GW,其中风电/光伏分别新增1.9/4.2GW;1H25风电/光伏板块上网电量210.3/122.4亿千瓦时,同比分别+11.4%/+49.3%,实现税前利润39.1/18.2亿元,经测算,风电/光伏度电利润同比分别达0.186/0.149元/千瓦时,同比分别下滑0.028元/千瓦时、0.003元/千瓦时;2Q25风电/光伏度电利润分别为0.164/0.170元/千瓦时,同比分别下滑0.019元/千瓦时、0.005元/千瓦时。

新加坡/巴基斯坦业绩同比分别-20.9%/+1.6%。1H25新加坡/巴基斯坦业务分别实现利润总额13.6/4.4亿元,同比分别-20.9%/+1.6%,新加坡大士能源利润下降主要系电价回落至正常水平。

盈利预测与投资建议。预计公司25-27年归母净利润分别为122.9亿元/130.4亿元/137.9亿元,对应EPS分别为0.78/0.83/0.88元,维持“买入”评级。

风险提示:煤价电价波动风险,新能源发展不及预期风险。

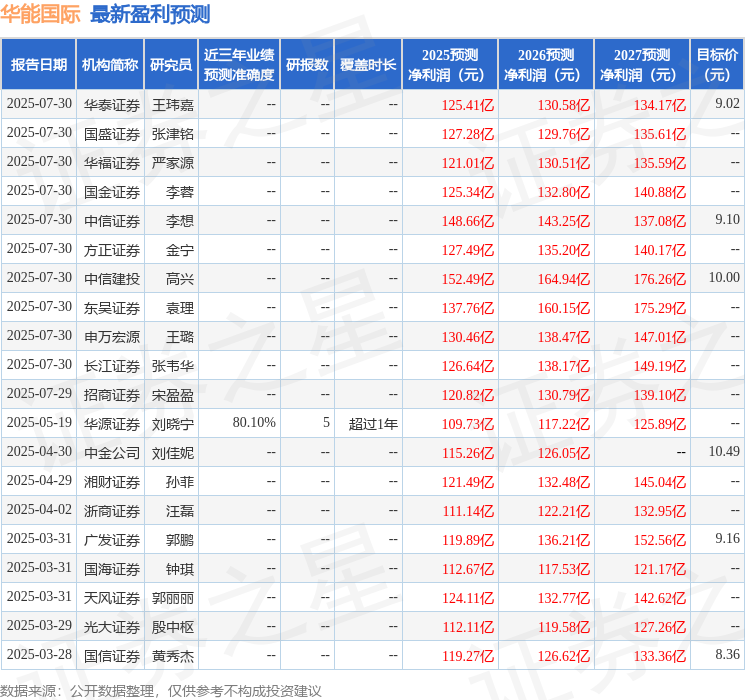

证券之星数据中心根据近三年发布的研报数据计算,华源证券刘晓宁研究员团队对该股研究较为深入,近三年预测准确度均值高达80.1%,其预测2025年度归属净利润为盈利109.73亿,根据现价换算的预测PE为10.41。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为9.67。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2025-08-02

证星研报解读

2025-08-01

证星研报解读

2025-08-01

证星研报解读

2025-08-01

证星研报解读

2025-08-01

证星研报解读

2025-08-01

证券之星资讯

2025-08-01

证券之星资讯

2025-08-01

证券之星资讯

2025-08-01