来源:证券之星港美股

2025-08-04 14:20:32

摩根大通发布研报称,因高伟电子(01415.HK)超90%的收入来自与苹果的合作关系。小摩预计,即使全球iPhone销售增长放缓,高伟电子仍将受惠于相机模组规格升级带来的市场扩张。因iPhone后置手机相机模组(CCM)份额大幅增长,故首予集团“增持”评级,并设目标价44港元。

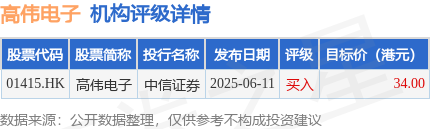

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为34港元。中信证券最新一份研报给予高伟电子买入评级,目标价34港元。

机构评级详情见下表:

高伟电子港股市值229.12亿港元,在白色家电行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

格隆汇

2025-08-04

格隆汇

2025-08-04

格隆汇

2025-08-04

格隆汇

2025-08-04

格隆汇

2025-08-04

格隆汇

2025-08-04

证券之星资讯

2025-08-04

证券之星资讯

2025-08-04

证券之星资讯

2025-08-04