来源:证券之星港美股

2025-08-20 15:01:17

大和发布研报称,小米集团-W(01810.HK)第二季收入及经调整盈利大致符合市场预期。在SU7 Ultra等的较高平均售价及规模经济的带动下,小米第二季电动车毛利率达到26.4%,该行预期第三季电动车毛利率将进一步上升至28%。这将有可能使小米汽车业务在下半年实现单季或单月盈亏平衡。基于电动车毛利率预测获上调,上调小米2025至27年每股盈测2%至9%。重申“买入”评级,并将目标价由72港元上调至76港元。

投行对该股的评级以买入为主,近90天内共有39家投行给出买入评级,近90天的目标均价为68.06港元。中金公司最新一份研报给予小米集团-W跑赢行业(OUTPERFORM)评级,目标价70港元。

机构评级详情见下表:

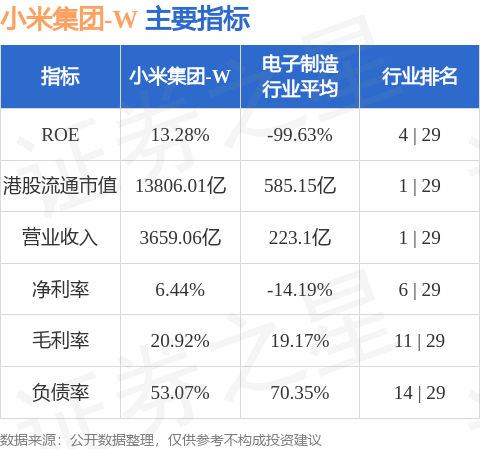

小米集团-W港股市值13806亿港元,在电子制造行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2025-08-20

证券之星港美股

2025-08-20

证券之星港美股

2025-08-20

证券之星港美股

2025-08-20

证券之星港美股

2025-08-20

证券之星港美股

2025-08-20

证券之星资讯

2025-08-20

证券之星资讯

2025-08-20

证券之星资讯

2025-08-20