来源:证星研报解读

2025-08-25 22:18:42

太平洋证券股份有限公司王亮,王海涛近期对鼎龙股份进行研究并发布了研究报告《业绩同比大幅增长,半导体材料持续放量》,给予鼎龙股份买入评级。

鼎龙股份(300054)

事件:公司近期发布2025年中报,期内实现营业收入17.32亿元,同比增长14.00%;实现归属于上市公司股东的净利润3.11亿元,同比增加42.78%;基本每股收益0.33元,同比增加43.48%。

业绩同比大幅增长,销售毛利率持续提升。公司目前重点聚焦半导体创新材料领域:半导体制造用CMP工艺材料和晶圆光刻胶、半导体显示材料、半导体先进封装材料三个细分板块。此外,公司在传统打印复印通用耗材业务领域进行了全产业链布局。2025H1,公司实现营业收入17.32亿元,较上年同期增长14.00%;实现归属于上市公司股东的净利润3.11亿元,较上年同期增长42.78%。报告期内,公司实现销售毛利率49.23%,较去年同期的45.19%持续提升。

半导体材料持续放量,持续研发投入提供创新支撑。2025年上半年度,公司半导体板块业务(含半导体材料业务及集成电路芯片设计和应用业务)实现收入9.43亿元,同比增长48.64%,营收占比提升至54.75%。公司CMP抛光材料、半导体显示材料产品在国内主流晶圆厂、显示面板厂客户的渗透力度提升,半导体先进封装材料新品的销售起量陆续推进,驱动半导体业务保持收入、利润持续增长的积极态势。公司维持较高研发投入力度,报告期内研发投入金额2.50亿元,较上年同期增长13.92%,占营收的14.41%,为各类新产品及配套资源的快速布局提供了坚实的支撑。

投资建议:我们预计公司2025-2027年EPS分别为0.70/0.91/1.11元,维持“买入”评级。

风险提示:原材料价格剧烈波动风险;项目进度、收益不及预期风险;行业竞争加剧风险;不可抗力风险等。

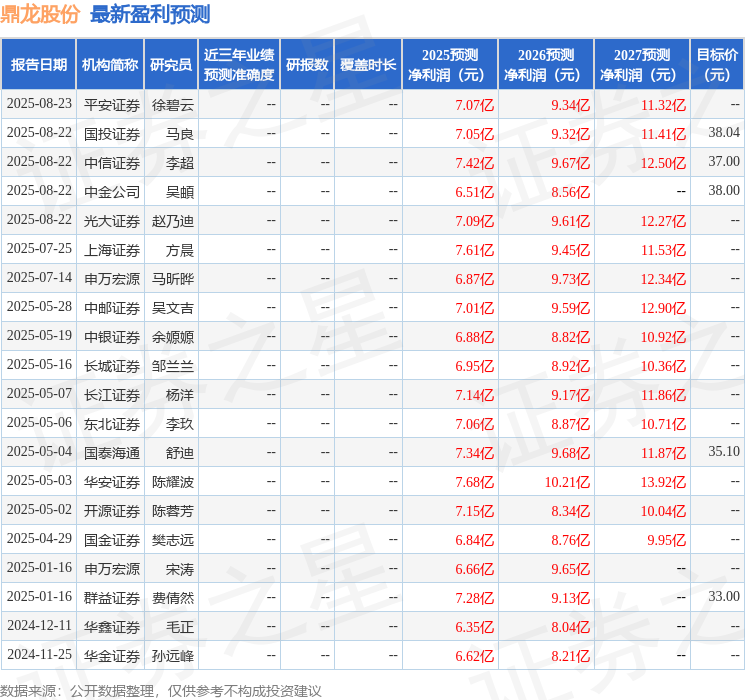

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为38.02。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2025-08-25

证星研报解读

2025-08-25

证星研报解读

2025-08-25

证星研报解读

2025-08-25

证星研报解读

2025-08-25

证星研报解读

2025-08-25

证券之星资讯

2025-08-25

证券之星资讯

2025-08-25

证券之星资讯

2025-08-25