来源:证券之星资讯

2025-05-23 16:15:59

证券之星 李若菡

FPGA芯片供应商安路科技(688107.SH)业绩持续承压,公司收入已连续两年出现下滑,且至今未能扭转亏损局面。

证券之星注意到,2024年以来,在行业竞争加剧与市场需求疲软的双重夹击下,公司核心产品FPGA和FPSoC芯片的收入和毛利率双双下滑。持续的研发投入以及资产减值损失的大幅增长,导致公司亏损进一步加剧,且业绩颓势延续至2025年一季度。

不仅如此,安路科技在二级市场表现持续低迷,当前股价较高位已跌超7成。在业绩与股价双双承压之际,公司多名股东抛出减持计划。

两大核心产品线承压,收入与毛利双降

2024年,受部分终端行业客户库存周转放缓、下游市场复苏进程不一,以及行业竞争持续加剧等多重因素影响,安路科技整体营收规模同比下滑。年报显示,公司报告期内实现营业收入6.52亿元,同比下降6.99%;归母净利润为-2.05亿元,同比亏损加剧。

证券之星注意到,安路科技两大产品线的收入及毛利率均出现下滑。公司主营业务为FPGA、FPSoC芯片和专用EDA软件等产品的研发、设计和销售,产品应用于工业控制、网络通信、消费电子、数据中心等领域。

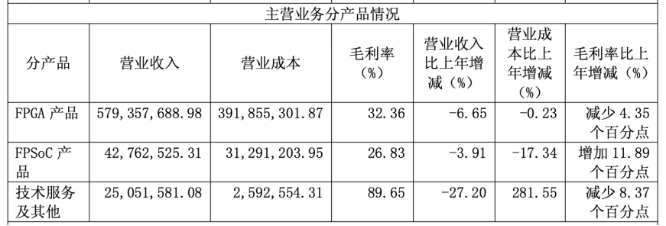

其中,FPGA芯片包括SALPHOENIX高性能产品系列、SALEAGLE高效率产品系列、SALELF低功耗产品系列等。FPGA芯片作为公司的最大收入来源,为公司贡献超8成收入,其在2024年的收入为5.79亿元,同比下滑6.65%;毛利率为32.36%,同比下滑4.35个百分点。

不仅如此,FPGA芯片行业持续高集中度态势,国际领先厂商 AMD(Xilinx)、Altera公司长期占据大多数市场份额,在业务规模、技术储备、产品丰富度与先进性、生态体系建设等方面领先其他厂商,国内FPGA企业正处于追赶阶段。

安路科技在年报坦言,与国际同行业知名厂商相比,公司现阶段在产品布局丰富程度等方面仍存在一定差距。

目前,公司在FPSoC芯片产品方面尚处于早期阶段。2022年,公司推出了高集成低功耗的SF1系列FPSoC器件,目前产品线主要包括SALSWIFT低功耗产品系列和SALDRAGON高性能产品系列。2024年,该业务实现营收为4276.25万元,同比下滑3.91%,占营收的比重仅为6.56%;毛利率为26.83%,同比下滑了11.89个百分点,跌幅较大。

除了上述两大产品线之外,公司还涉及技术服务业务,主要包括软件模块开发服务、定制应用方案设计服务等。该业务不仅营收规模较小,且下滑幅度较大。2024年,公司技术服务业务收入为2505.16万元,同比下滑27.2%;毛利率为89.65%,同比下滑8.37个百分点。

在多项业务毛利率同步承压的背景下,2024年公司整体销售毛利率降至34.38%,同比下滑3.98个百分点,已连续两年下滑。对此,公司表示主要受到细分市场竞争加剧、价格战激烈等因素影响。

不仅如此,公司的毛利率水平逊于同行,其毛利率低于复旦微电(688385.SH)的55.95%、紫光国微(002049.SZ)的55.77%。

证券之星注意到,公司存在客户供应商集中度双高的情况。2024年,公司对前五大客户的销售收入合计为5.08亿元,占年度销售总额78%;公司向前五名供应商采购额2.09亿元,占年度采购总额70.92%。

“烧钱”研发致亏损扩大,存货高企

与营收相比,安路科技的盈利能力表现堪忧。近5年来,公司仅在2022年实现盈利,其余4年时间均处于亏损状态。

持续的研发投入是公司亏损的主要原因。2024年以来,公司继续保持高水平研发投入,重点强化芯片硬件架构、 高性能IP及EDA算法等先进技术储备,扩展FPGA和FPSoC芯片产品矩阵,导致公司盈利能力承压。

2024年,公司研发投入总额为3.64亿元,占营业收入比重为55.77%。同时,公司的研发人员数量也在走高,截至报告期末,公司其中研发人员数量由2023年的444人增至452人,占总人数的比例为82.78%。

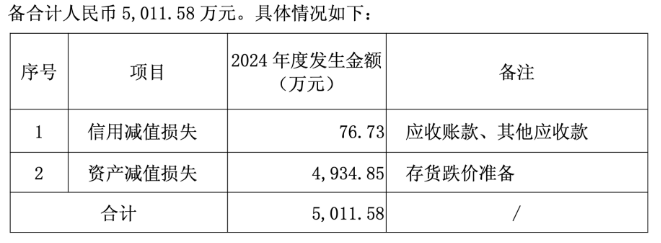

同时,安路科技计提信用减值损失规模有所增加,进一步挤压盈利空间。2024年,公司计提各项资产减值损失的金额共计5011.58万元,同比增长104.51%。其中主要是存货跌价准备减值合计4934.85万元。

证券之星注意到,公司的存货规模居高不下。在此前的2018年至2023年期间,公司的存货呈逐年增长的趋势,由2018年的1947.4万元增至2023年的7.63亿元。

尽管2024年随着成熟产品出货量增长,公司FPGA产品库存数量有所下降,存货金额减少至5.67亿元,但其在总资产中的占比仍高达40.85%,远高于同行复旦微电的35%和紫光国微的11.4%。

盈利能力持续承压之下,公司经营活动产生的现金流净额持续为负。2021年至2024年,公司该指标分别为-1.62亿元、-2.82亿元、-1.93亿元、-0.62亿元,四年累计“失血”6.99亿元。

2025年一季度,公司业绩情况并未有所好转。公司报告期内实现营收为9329.42 万元,同比下滑34%;归母净利润为-6039.69万元,同比亏损扩大;经营活动产生的现金流净额仍为负值,为-1629.68万元。

股价较高位跌超7成,大股东轮番减持

证券之星注意到,在基本面承压的背景下,安路科技在资本市场的表现亦不尽如人意

公司股价在上市当年即2021年盘中创下103.8元/股的高位后,其股价便一路走低。截至2025年5月23日收盘,公司股价报收25.94元/股,跌幅2.33%。与高位时相比,公司股价累计跌幅超7成。

股价及业绩表现不佳之际,安路科技多名大股东抛出减持计划。

今年3月13日,公司发布减持股份计划公告,称股东安芯合伙以及一致行动人安路芯合伙、芯添合伙拟合计减持不超过400.85万股,减持比例不超过1%。同时,产业基金和深圳思齐分别拟减持不超过400.85万股,减持比例亦不超过1%。

其中,安芯合伙、产业基金以及深圳思齐均为公司持股5%以上的大股东,其股份均来源于公司首次公开发行前持有的股份。本次减持前,上述三名股东对应的持股比例分别为20.78%、6.76%以及6.53%。若以公告当日收盘价34.07元/股计算,上述三名股东此次减持金额上限为4.1亿元。

证券之星注意到,产业基金以及深圳思齐并非首次减持安路科技股份。

在2023年6月至10月期间,产业基金以集中竞价交易的方式共减持公司800.2万股股份,减持比例为2%,累计套现3.98亿元。随后在2024年10月,产业基金再度减持其所持公司400.85万股股份,减持比例为1%,共套现1.21亿元。经计算,产业基金两次减持共套现超6亿元,其持股比例由最初的9.78% 降至6.76%。

另一股东深圳思齐曾在2022年12月至2023年6月期间,共减持公司668.14万股股份,减持比例为1.67%,共套现4.73亿元。随后在去年10月,深圳思齐再次减持100万股股份,减持比例为0.25%,共套现3115.45万元。该股东两次累计套现5.04亿元,持股比例由最初的8.46%降至6.53%。(本文首发证券之星,作者|李若菡)

格隆汇

2025-05-23

格隆汇

2025-05-23

格隆汇

2025-05-23

格隆汇

2025-05-23

证星董秘互动

2025-05-23

证星董秘互动

2025-05-23

证券之星资讯

2025-05-23

证券之星资讯

2025-05-23

证券之星资讯

2025-05-23