来源:证券之星资讯

2025-06-11 13:37:12

水滴公司(WDH)凭借“水滴筹”和“水滴互助”的公益形象快速崛起,并通过流量转化将保险业务打造成为核心业务。

证券之星注意到,随着“水滴互助”关停、“水滴筹”伪造病情、筹集善款等事件频出,平台公信力持续下滑,流量转化被削弱。在这一背景下,公司的保险业务营收增速出现放缓,旗下保险平台还因营销不规范等问题被点名。

被寄予厚望的CRO业务同样面临困境。去年以来,受行业环境冲击,负责CRO业务的公司出现履约临床试验项目数量和新入组患者下滑的情况,收入也随之缩水。今年以来,公司CRO业务虽有所恢复,但营收规模较小,难扛营收大旗。

水滴筹尚未盈利,平台公信力减弱

水滴公司因水滴筹和水滴互助等公益属性业务被大众所熟知。揭开公益属性的外表,保险业务才是公司的营收支柱和“利润奶牛”,水滴筹承担的主要任务是为其互联网保险平台--水滴保的业务引流,进而实现变现。

公司早期主要通过水滴筹、水滴互助两大业务来聚集流量,并引流到保险业务上实现变现。但由于网络互助的合规性一直遭遇监管拷问,水滴公司于2021年上市前关停“水滴互助”业务,公司也丧失了一个重要的流量入口。

水滴筹则扛起了水滴公司流量来源的重任。截至2025年3月31日,约有4.75亿人通过水滴医疗众筹累计向约向347万名患者累计捐赠了688亿元。

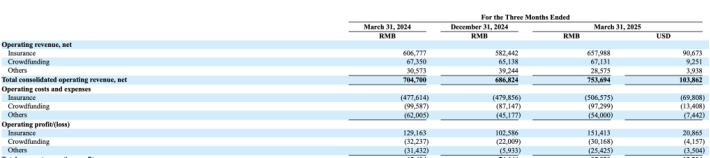

目前,水滴分三个业务板块披露营业收入:以水滴保为代表的保险相关业务、以水滴筹为代表的大病求助业务和以翼帆医药为代表的医药创新业务。据2025年第一季度业绩报告显示,水滴在该季度实现营业收入为7.54亿元,同比增长7%;归母净利润为1.08亿元,同比增长34.2%。

从营收结构来看,水滴筹业务占水滴公司的营收比重较小,且盈利能力表现欠佳。2025年一季度,水滴公司通过水滴筹平台获得的众筹服务费为0.67亿元,同比下滑了0.33%,占总营收的比重仅为8.9%。水滴筹在该季度的运营亏损金额3016.8万元,同比亏损有所收窄。

证券之星注意到,水滴筹作为国内知名的大病筹款平台,近年来深陷舆论漩涡,社会公信力减弱。一方面,自2022年4月起,水滴筹平台宣布由此前的“0手续费”模式改为收费模式,但公众认为这削弱了其公益性质,甚至质疑其公益行为成为赚钱的幌子。

另一方面,平台伪造病情、筹集善款等事件频出,引发社会广泛质疑。去年11月,湖北男子兰某飞在水滴筹上谎称身患重病,筹集了近30万元善款。发起筹款不到一个月,兰某飞就因在多个微信群晒新房照片遭到群友举报。

事后水滴筹平台虽迅速暂停筹款并展开核查,最终追回全部善款,但这也再次暴露出公司审核工作存在漏洞。另据水滴筹官方网站显示,其公布的失信筹款人黑名单达240多条。

水滴保屡遭点名,业绩增速放缓

曾作为重要流量来源的“水滴互助”业务关停后,水滴公司失去一大关键获客渠道 。加之“水滴筹”负面新闻的频繁出现,对用户信任基础造成一定影响,削弱了流量转化,公司的保险业务疲态渐显,营收增速出现下滑。

保险业务作为水滴公司的营收支柱,为公司贡献了超8成的收入。2025年一季度,公司的保险相关收入为6.58亿元,同比增长8.4%,与2024年同期13.1%增速相比,有放缓之势。

证券之星注意到,水滴保作为水滴公司保险业务销售的主要平台,近年来多次被点名。

5月28日,上海市消保委曝光互联网保险存在产品名称有歧义、信息披露不全面、营销文案不规范、人工客服有缺失等四大问题,水滴保、蚂蚁保、京东保险经纪等保险公司旗下的多款产品被点名。

其中,水滴保旗下产品主要存在营销手段不规范的问题。其平台销售的水滴百万医疗险(焕新版)(泰康在线),销售界面宣称0-70岁均可投保,实际条款却限定投保年龄为30天- 65周岁,宣传与实际条款不符。

这并非水滴保首次因营销手段不当引发争议。在2024年“315消费者之声” 系列调查中,水滴保被曝在百万医疗险销售中存在“低价陷阱”的行为。其在短视频平台推出“每月1.9元可获600万元医疗保障”的广告,吸引了大量消费者。但在实际操作中,消费者发现所谓的“1.9元”仅为首月保费,次月起保费则升至191.3元,由此引发大量投诉。

更早之前,2021年11月,水滴保因未按照规定使用经批准或者备案的保险条款、保险费率,按“首月0元”“首月3元”收取保费,被银保监会共计罚款120万元。

新业务发展遇阻,收入环比下滑

证券之星注意到,除了水滴筹和水滴保业务之外,水滴公司正在发展以数字临床试验解决方案(CRO)为主的新业务。

据了解,该业务主要由公司全资子公司北京翼帆风顺医药科技有限公司(以下简称翼帆医药)负责。其运作模式是翼帆医药主要通过向医药企业提供数字化临床试验解决方案产生收入,即为生物医药公司或生物技术公司对接匹配的患者,并从每一单成功的匹配中收取固定费用。

需要指出的是,2024年以来,国内医药领域投融资市场持续低迷,众多药企面临严峻的现金流压力。为缓解资金困境,药企纷纷暂停或终止部分研发项目,新管线推进也愈发谨慎。在此背景下,国内外药企不约而同地收紧新药外包订单规模,包含翼帆医药在内的整个CRO行业也因此受到影响。

数据显示,翼帆医药在2024年度的履约临床试验项目数量和新入组患者同步减少。公司在该年度新入组患者有3495名,同比下滑14.76%;推进履约临床试验项目322个,同比下滑34.29%。受此影响,水滴公司的数字临床试验解决方案业务收入随之下滑,其营收为9110万元,同比下降9.4%。

2025年第一季度,公司的数字临床试验解决方案收入为2300万元,虽同比增长11.5%,但环比则下滑了9.9%,且占总营收的比例不足5%,贡献有限。

不仅如此,在招募患者和临床运营管理领域,泰格医药、普蕊斯、诺思格、药明康德、康龙化成等众多专业医药研发外包企业早已深耕多年。而临床试验为药物研发的关键环节,其潜在风险不容忽视。药企出于对研发项目成功率和风险控制的考量,更倾向于选择服务能力全面、口碑良好的龙头机构合作,这使得水滴公司作为行业后发者面临较大的竞争压力。(本文首发证券之星,作者|李若菡)

证星董秘互动

2025-06-12

证星持股追踪

2025-06-12

证星董秘互动

2025-06-12

格隆汇

2025-06-12

格隆汇

2025-06-12

中访网

2025-06-12

证券之星资讯

2025-06-12

证券之星资讯

2025-06-12

证券之星资讯

2025-06-12