来源:证券之星资讯

2025-06-18 14:45:39

证券之星 陆雯燕

继2023年上市首年业绩“变脸”后,科净源(301372.SZ)2024年继续遭遇业绩“滑铁卢”。公司归母净利润同比盈转亏,降幅达775.6%。虽然今年一季度归母净利润同比大涨,但主要是资产处置带来的短期收益。

证券之星注意到,曾撑起营收半壁江山的水处理产品近年表现失色,2023年及2024年营收大幅下滑,毛利率走出“四连降”。项目运营服务收入虽在2024年跃居第一大收入来源,但也难掩毛利率连降的窘境。在行业竞争加剧的背景下,科净源三大主营业务毛利率全线下滑,直接导致2024年整体毛利率“腰斩”至22.61%。此外,科净源还因信披违规等问题一年内三次被监管“点名”,最终引发证监会立案调查。核心业务的持续萎缩与合规性问题的爆发,让这家上市不足两年的环保企业深陷经营危机。

减值侵蚀利润

资料显示,科净源成立于2000年9月,并于2023年8月登陆资本市场。作为专业从事水环境系统治理的创新型综合服务商,科净源主要围绕客户对水环境治理的需求,为其提供整体解决方案。

2024年,科净源实现营收1.91亿元,同比下滑36.61%;对应归母净利润亏损1.31亿元,同比下滑775.6%;同期扣非后净利润亏损1.36亿元,同比下降2225.96%。

证券之星了解到,水环境治理行业面临投资放缓、竞争愈发激烈的严峻局面。行业订单释放速度降低,市场竞争加剧,进而导致科净源经营业绩下滑。

科净源在年报中提及,根据公司部分项目合同约定,合同价款支付到一定比例后剩余款项需要审计结算后予以支付。受水环境治理行业投资节奏放缓影响,审计结算及付款时间跨度延长,导致应收账款回款周期拉长,项目账龄期限增长。

2024年,科净源应收账款账面余额高达7.06亿元,其中2年以上账龄的余额为3.92亿元。高企的应收账款不仅占用企业营运资金,还形成了坏账成本。科净源2024年计提信用/资产减值损失合计1.09亿元,占2024年经审计净利润的86.92%,较2023年增加了6024.73万元。其中,计提应收账款坏账损失9424.42万元。

今年一季度,科净源实现营收6501.61万元,同比增长111.33%,营收增长主要是公司前期获得订单在本期按计划实施并验收通过。归母净利润较去年同期扭亏,同比增长156.92%至1123.83万元。

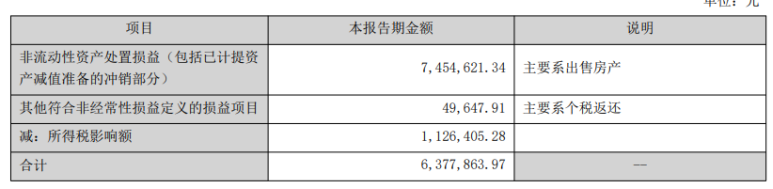

然而,业绩的增长很大程度上依赖资产处置收益。今年1月,科净源通过出售旗下两处房产获得1190.38万元。公司此前表示,前述两次交易完成后,预计对公司当期净利润的影响分别约232.81万元、408.9万元。一季报非经常性损益项目中,科净源非流动性资产处置损益为745.46万元,主要系出售房产。

产品毛利率全线下滑

证券之星注意到,这并非科净源首次遭遇业绩“滑铁卢”,此前营收、净利已连续“开倒车”。

2021年至2023年,科净源分别实现营收4.8亿元、4.39亿元、3.02亿元;对应归母净利润0.92亿元、0.86亿元、0.19亿元。

2023年上市首年,科净源便业绩大“变脸”,营收、归母净利润同比分别下滑31.3%、77.53%,同期扣非后净利润更是骤降92.33%至638.09万元。

科净源主要产品及服务包括水处理产品、水环境综合治理方案及项目运营服务,其中水处理产品是公司核心技术的载体。上市前,水处理产品收入占比最高,毛利率亦高于另外两大业务,对科净源主营业务毛利率影响最大。

证券之星注意到,上市前后,科净源的业务结构已然颠覆。2020年以来,水处理产品的营收占比一路缩水。2020-2022年,其营收占总收入的比重分别为56.14%、55.11%、53.31%,但2023年收入占比下滑至45.78%,2024年又骤降至33.24%。

与此同时,项目运营服务在2024年成为最大收入来源。该业务自2020年以来的收入占比分别为24.29%、26.62%、25.95%、25.41%、46.09%。

细分到产品收入,2024年,水处理产品、水环境综合治理方案业务收入下滑明显,分别实现营收6358.07万元、3747.11万元,同比下降53.98%、56.66%;项目运营服务收入则同比增长14.98%至8816.71万元。

随着环保市场的成熟度逐步提升,增量市场空间变窄,存量竞争更为激烈,行业增长速度有所放缓。加之政策支持和资金投入力度的加大,大量潜在竞争者也纷纷进入本行业,市场竞争不断加剧,导致企业盈利承压。

利润端上,水处理产品、水环境综合治理方案、项目运营服务2024年毛利率全面下滑,分别为22.03%、3.65%、31.09%,降幅分别为17.92、58.05、8.2个百分点。这也导致2024年主营业务毛利率骤降至22.61%,同比下滑了23.41个百分点。

值得一提的是,由于市场竞争加剧导致价格战,算上2024年,水处理产品不仅营收连续三年缩水,毛利率也已连降四年,2020-2023年的毛利率分别为61.7%、55.33%、50.26%、40.76%。

而项目运营服务收入占比提升,但毛利率表现不及往年。该业务2020-2022年的毛利率从40.85%上升至49.36%,主要系随着公司项目运营服务的规模扩大,规模效应逐渐显现。但2023年以来,毛利率却呈下滑走势,仅2023年跌幅就达10.07个百分点。

屡遭监管“点名”

上市一年多以来,科净源已多次被监管“点名”。因子公司违规担保未披露,科净源4月披露了被证监会立案调查的消息。

2023年12月5日,科净源全资子公司北京科净源设备安装工程有限公司(下称“科净源工程”)用6000万元银行定期存单为第三方烟台合康物资有限公司(以下简称“烟台合康”)的债务提供质押担保。2024年1月15日,科净源工程解除了对烟台合康的担保事项,同日再以前述银行定期存单为第三方山东博淼实业有限公司的债务提供质押担保。

2024年1月18日,科净源工程又以3000万元银行定期存单为第三方烟台宗西新型材料有限公司的债务提供质押担保。2024年3月26日、27日,科净源工程解除了前述9000万元银行定期存单质押担保。科净源工程前述定期存单质押担保事项未履行审议程序和披露义务,构成违规对外提供担保。

证券之星注意到,科净源此前已因信披问题一年内三次被监管“点名”。2024年8月,公司2023年归母净利润同比下降超过50%,但未按规定及时披露业绩预告,被深交所出具监管函;2024年9月,公司因上述担保问题被深交所出具监管函;2024年12月,中国证监会北京监管局发出行政监管措施的决定书,除违规担保、未及时披露业绩预告外,科净源更正2023年三季度财报时,对信用减值损失的更正有误,且2023年年报存在部分项目收入确认采用时点法或时段法适用不当、收入确认依据不充分的情形。

从交易所通报到证监会立案,科净源面临的监管压力陡增,立案调查意味着公司或将面临更为严重的处罚,而屡次违规不仅暴露了公司内控的缺陷,也让市场对其治理能力产生严重质疑。

时任董事长葛敬、总经理李崇新、财务总监赵雷及董秘张宁也相继因上述问题被处罚。在被北京证监局出具责令改正的行政监管措施后不久,李崇新便提出辞职。根据2月14日披露的公告,其辞职理由是为了更好地集中精力管理及开拓市场业务,促进公司高质量发展。

李崇新总经理一职的原定任期为2023年5月18日至2026年5月18日。虽卸任总经理职务,但李崇新又被聘任为公司副总经理,总经理一职由葛敬接任。(本文首发证券之星,作者|陆雯燕)

证星董秘互动

2025-06-19

挖贝网

2025-06-18

证星董秘互动

2025-06-18

证星董秘互动

2025-06-18

格隆汇

2025-06-18

格隆汇

2025-06-18

证券之星资讯

2025-06-18

证券之星资讯

2025-06-18

证券之星资讯

2025-06-18