来源:证券之星资讯

2025-07-02 13:56:52

证券之星 李若菡

近期,中通快递(2057.HK)旗下全资子公司中通航空有限公司(以下简称“中通航空”)在长沙自贸临空区完成工商注册。

证券之星注意到,在市场份额持续下滑以及收入增速放缓的背景下,公司正加快推进航空货运布局,以补齐业务短板。其航空业务正从代理模式转向自主运营体系,这一转变对公司的运营调度能力、成本控制能力等提出更高要求。与此同时,中通快递重点拓展的散件市场竞争愈发激烈,逐渐成为新一轮价格战的主战场,该业务利润空间也在逐步收窄。

航空业务模式转变下的压力

天眼查显示,中通航空注册资本为6亿元,经营范围包括公共航空运输、保税物流中心经营以及通用航空服务等。

中通航空有限公司相关负责人曾表示,组建本土货运航空公司是中通全产业链布局的关键一环。未来,中通货运航司项目将充分利用自贸临空区优越的区位交通条件,通过自购与租赁全货机的运营模式,建设货运航空运营基地与货物分拨中心。

证券之星注意到,虽然中通快递布局航空货运领域多年,但其主要依赖合作或代理模式,尚未拥有自有航空机队。

早在2018年,中通快递成立了浙江星联航空货运有限公司,并推出高端时效产品—星联航空时效件。2019年,公司与天津货运航空有限公司达成合作,为“星联航空时效件”提供航空运力支持。但需要指出的是,该模式虽然资本投入较低,但航班频次和航线灵活性均受限制,时效性难以保障。

近年来,中通快递在航空货运模式上试图由代理模式向自主航空运营体系转变。2023年12月,中通快递与长沙县人民政府、长沙自贸临空区达成合作意向,计划投资110亿元建设中通货运航司及相关产业项目。

随后,公司于2024年相继设立中通航空物流(潍坊)公司和长沙中通航空运输公司,并于2025年成立上海云澜航空科技公司,为飞行员培训等配套业务提供支持。

但在业内人士看来,自主航空运营这一重资产运营模式虽然能帮助企业掌握航线规划主动权、提升运输时效,但也面临巨大挑战:公司需要保持充足的业务量来覆盖飞机采购、维护等巨额成本。同时,航空运输对公司运营调度能力、风险控制水平提出更高要求。

此外,在通达系中,圆通速递是目前唯一拥有自有航空机队的企业,但其航空板块尚处于亏本状态。基于此,中通快递的航空业务转变为自主航空运营体系后的盈利表现,尚待观察。

Q1市占率及单票收入双双下滑

证券之星注意到,中通快递加速布局航空业务的背后,是公司正面临市场份额下滑、收入增速放缓的压力。

2024年,与韵达股份、申通快递侧重市场扩张不同的是,中通快递选择以服务质量为主,坚守“不做亏本快件”的底线。在该战略下,中通快递守住了单票收入,但也舍弃了部分市场份额。

具体来看,2024年,中通快递全年单票收入为1.28元,同比上升2.7%,是通达系单票收入唯一上涨的公司。然而,在业务量增速方面,中通快递表现却不尽如人意。

国家邮政局公布数据显示,2024年,我国快递业务量为1750.8亿件,同比增长21.5%。而中通快递全年完成业务量340亿件,同比增长12.6%,不及行业整体水平。同期,申通快递业务量增长29.83%,韵达股份增长26.14%,圆通速递增长25.32%,中通快递增速在通达系中垫底。

与此同时,中通快递的市场份额也出现下滑。2024年,中通快递的市场份额为19.4%,同比下滑了3.5个百分点,这是公司自2020年以来市占率首次跌破20%。

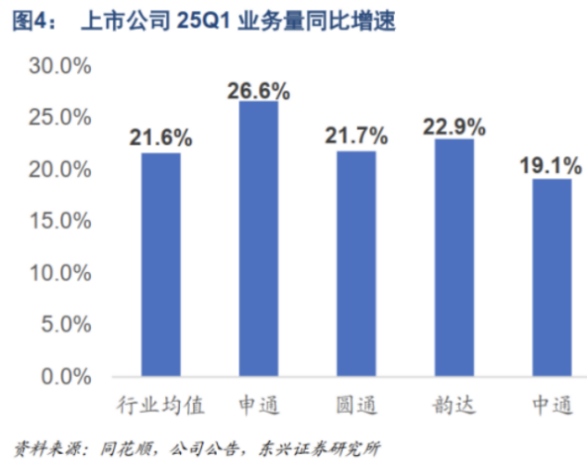

东兴证券在研报中指出,进入2025年后,通达系公司竞争策略趋于一致,均以提升市场份额作为业务重心,这一变化显然进一步提升了价格战的烈度。今年一季度,中通快递的业务量增速从2024年明显低于行业均值,到今年一季度的接近行业均值,意味着中通快递提升市场份额的诉求已经表现的较为明显。

具体来看,2025年第一季度,中通快递的核心快递单票收入为1.19元,同比下滑8.46%;公司在该季度快递业务量85.39亿件,同比增长19.1%。对比同行来看,中通快递在一季度的业务量增速在通达系仍处于垫底位置,其余三家快递公司的业务量增速均在20%以上。公司在一季度的市占率持续下滑,其市场份额为18.9%,同比下滑0.4个百分点。

证券之星注意到,今年一季度,中通快递的收入增速明显放缓,且毛利率承压。公司在该季度实现营收为108.92亿元,同比增长9.4%,创下近五个季度的最低增速。公司在该季度的毛利率为24.7%,同比下滑5.45个百分点。

散件市场盈利空间收窄

目前,中通快递正在大力拓展散件市场。

公司在一季报提及,其散件业务量同比增长46%,其中逆向物流业务量同比增幅超过150%,日均散件规模达600万件。在此前业绩会议中,公司董事长赖梅松明确提出,2025年中通快递散件的季度目标是840万件/天。

证券之星注意到,中通快递发力散件市场的原因,一方面是散件客户群体更为分散,既包括普通消费者,也覆盖中小微企业、写字楼白领、线下商户等,有助于降低快递企业对电商客户群体的依赖。另一方面,散件市场是普通寄件的2倍至4倍,具有更高的利润空间。

但目前,散件市场逐渐成为新一轮价格战的战场。为了赢得更多散件,企业们纷纷开始“自降身价”,主动压缩散件利润、降低散件价格。亦有分析指出,电商等第三方在选择合作快递企业时,哪家快递能提供更低价格和更高利润空间,往往更易获得合作机会和平台导流支持。

不仅如此,散件市场还深受黄牛现象困扰。黄牛通过整合电商货源,集中议价,以获取更低的寄件价格,进一步挤压了正规网点在散件市场的议价空间和利润率。

据了解,为拓展散件市场,中通快递将从调动业务员揽件的积极性、提高揽收的能力、加强平台逆向件的合作以及增加散件旗舰产品等方面着手。但用户固有的寄件习惯也增加了业务拓展难度。消费者在选择快递公司时,往往更信赖熟悉的平台推荐,如在一些写字楼等区域,用户更倾向于选择顺丰等快递公司。(本文首发证券之星,作者|李若菡)

证星董秘互动

2025-07-03

证星董秘互动

2025-07-03

证星董秘互动

2025-07-03

证星董秘互动

2025-07-03

证星董秘互动

2025-07-03

证星董秘互动

2025-07-03

证券之星资讯

2025-07-02

证券之星资讯

2025-07-02

证券之星资讯

2025-07-02