来源:证券之星资讯

2025-07-15 16:11:20

近期,A股市场迎来一波密集的上半年业绩预告潮,多家公司业绩表现亮眼,高增长与大体量龙头浮出水面。在净利润增速榜单上,截至发稿,南方精工凭借因投资收益推动的近300倍惊人增幅暂列“预增王”,华银电力、三和管桩紧随其后,增幅均超30倍。而在盈利规模方面,中国神华虽业绩微降却仍稳坐“盈利王”宝座,紫金矿业、国泰海通则分别凭借黄金业务亮眼表现及资本市场回暖位列第二、三位。这些预告初步揭示了不同行业在2025年上半年的增长密码。

南方精工、华银电力、三和管桩暂列归母净利润增速前三位

具体来看,南方精工公告预计2025年上半年归属于上市公司股东的净利润2亿元~2.5亿元,同比上年增长28647%至35784%。成为目前的“预增王”。其傲人的增速主要是因前期上年同期为亏损70.06万元。净利变动主要源于公司持有的对外投资股权产生的公允价值变动收益,以及减持对外投资股权产生的投资收益,上述两项在本报告期预计对公司税前利润的影响金额为1.74亿元至1.94亿元。

华银电力则以36倍的归母净利润同比增幅下限位列第二。对于业绩暴增的原因,华银电力表示,主要是受发电量增加和燃料成本下降等因素影响。公开资料显示近年来,华银电力持续向新能源方向转型,提出了“立足清洁能源,优化煤电结构,拓展新兴产业,巩固支撑地位”的发展思路,公司目前的装机结构已从火电为主逐步转变为风、光、火、水、储多能互补模式,清洁能源装机规模达到207.03万千瓦,清洁能源装机占比达到30.05%。

此外,三和管桩以近31倍的归母净利润同比增幅下限位列第三。对于业绩大幅增长,公司认为主要是公司紧跟市场需求,专注核心业务,尤其是在光伏、风电、水利等新兴领域的持续发展。同时,产销量和营收的双增长,加上成本管控优化和产品结构改善,使得毛利率有效提升。

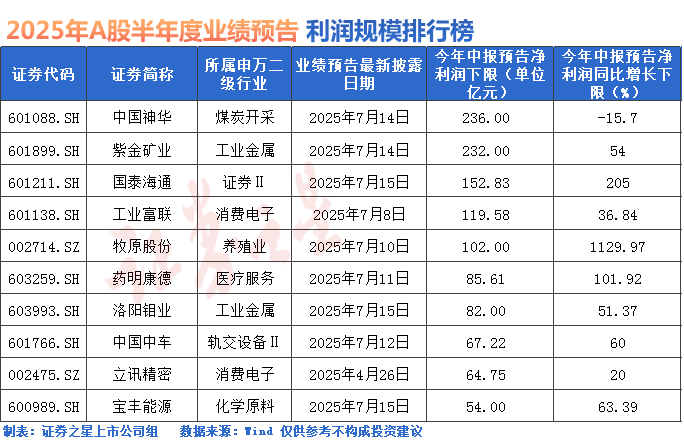

中国神华、紫金矿业、国泰海通暂列归母净利润规模前三位

与此同时,在归母净利润规模上,中国神华、紫金矿业、国泰海通暂列以下限计的前三名。其中,中国神华虽然业绩有所下滑,但依然是目前的“盈利王”。值得注意的是中国煤炭运销协会7月14日发文表示,当前行业内外部发展环境急剧变化,煤炭企业要充分认识煤炭供需形势错位失衡的严峻性和复杂性,严格落实电煤中长期合同制度,强化用户分级分类评估管理,完善合同失信约束性举措,推动合同履约兑现,维护电煤中长期合同制度严肃性。

光大证券在研报中提到,随着夏季用电高峰到来,动力煤需求季节性回升,叠加“反内卷”整治政策推进,煤炭行业中长期预期向好,当前煤价已处于阶段性底部。

紫金矿业则以232亿元的归母净利润规模位列第二位。就公司主营业务来看,上半年国际金价上涨对公司盈利的拉动尤为明显。当期,伦敦金现货涨幅达到25.84%,同时紫金矿业矿产金产量增长17%,价格涨幅、产量增幅均显著高于公司另一主营产品铜。

国泰海通则以152.83亿元位列第三位。对于业绩预增的主要原因,多家券商提及,2025年上半年,公司财富管理、自营投资业务实现较快增长。此外,有业内人士指出,2024年新国九条、央行等金融部门推出组合拳稳股市的长效影响持续,个人投资者和中长期资金持续流入,交易活跃度中枢抬升奠定券商业绩向好基础,自营和海外业务高景气或带来券商中报业绩超预期。

中访网

2025-07-16

中访网

2025-07-16

中访网

2025-07-16

中访网

2025-07-16

中访网

2025-07-16

中访网

2025-07-16

证券之星资讯

2025-07-15

证券之星资讯

2025-07-15

证券之星资讯

2025-07-15