来源:证券之星资讯

2025-07-28 17:10:04

证券之星 赵子祥

近期,常德农商行的发展状况引发市场广泛关注。中诚信国际将其主体信用等级由AA调降至A+,二级资本债信用等级由A +降至A。与此同时,该行盈利能力大幅下滑,2024年净利润仅258万元,同比近乎“腰斩”。

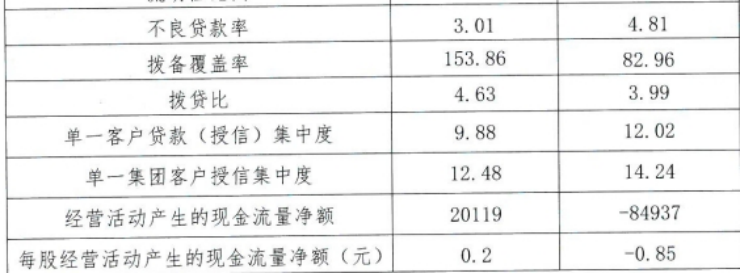

证券之星注意到,在资产质量方面,该行不良贷款率从2023年末的3.01%飙升至2024年末的4.81%,拨备覆盖率仅82.96%,跌破监管红线。贷款五级分类中,正常类贷款占比下降,关注类、次级类等贷款占比攀升。资本充足率指标同样令人担忧,核心一级资本充足率、一级资本充足率、资本充足率均呈下滑态势。

此外,2024年该行对违规人员的处罚达356人次,暴露出内控管理存在明显漏洞。多重问题交织,常德农商行正面临严峻的发展挑战。

评级下调折射经营困境,去年净利润仅200余万

2025年以来,常德农商行成为第二家被下调主体信用等级的银行,这一变动无疑向市场传递出强烈的负面信号。中诚信国际在评级报告中指出,常德农商行资产质量恶化、盈利能力下滑以及资本充足率低于监管红线是导致评级下调的主要原因。

从资产质量来看,截至2024年末,该行不良贷款余额11.34亿元,较年初增加4.79亿元,不良率高达4.81%,远超农商行平均2.86%的水平。

更为严峻的是,2025年一季度末,不良率进一步攀升至4.88%,且拨备覆盖率仅为67.57%,远低于监管要求。这意味着该行抵御风险的能力大幅减弱,一旦经济环境或行业形势出现不利变化,资产质量可能进一步恶化。

盈利能力方面,2022年至2024年,常德农商行的营业收入从9.91亿元下降至8.06亿元,净利润从1.31亿元锐减至258万元,降幅分别为18.7%和98%。尽管2025年一季度净利润因公允价值变动收益提升等因素同比增长143.3%,但这一增长具有一定的偶然性,难以扭转整体盈利下滑的趋势。长期来看,若无法有效提升主营业务盈利能力,该行的可持续发展将面临巨大压力。

资本充足率指标同样不容乐观。截至2025年3月末,该行资本充足率为8.08%,一级资本充足率、核心一级资本充足率均为6.75%,三项指标均低于监管要求。资本充足率是衡量银行抵御风险能力的重要指标,资本补充压力较大不仅限制了该行的业务扩张能力,也使其在应对风险时显得力不从心。

资产质量恶承压、贷款五级分类指标恶化

常德农商行的信用风险主要集中在信贷领域,且在2024年呈现出加速恶化的趋势。从年报数据来看,该行不良贷款余额和不良率均大幅上升,且不良贷款的行业集中度较高。

证券之星注意到,该行存量不良贷款主要集中在房产业、建筑业和制造业,分别占不良贷款的17%、12%和11%。其中,房产业不良贷款占比不断上升,主要受房地产市场不景气、销售状况不佳的影响,导致相关企业难以按时偿还贷款本息。建筑业和制造业不良贷款占比较高,则反映出当前市场经济尚未完全复苏,实体经济面临诸多困难,企业生产经营压力较大。

关注类贷款余额也从年初的5.31亿元增加至年末的10.76亿元,占比从2.44%提升至4.56%。关注类贷款是指可能存在潜在风险的贷款,其占比上升表明该行未来面临的信用风险可能进一步增加。

贷款五级分类情况的变化更直观地反映了资产质量的恶化。正常类贷款占比从 2023 年的 94.68% 下降至 2024 年的 90.63%,减少了 4.05 个百分点。而关注类、次级类、可疑类和损失类贷款占比均有所上升,分别从 2.31%、0.52%、2.49% 和 0.005% 上升至 4.56%、1.46%、3.32% 和 0.03%。这意味着该行贷款质量整体下滑,面临的信用风险不断加大。

中诚信国际在跟踪评级报告中就表示,受个人和小微客户风险承受能力较弱、贷款客户集中度较高且房地产相关行业风险暴露等因素影响,该行不良率大幅上升,资产质量存在较大下行压力,拨备覆盖率已低于监管要求,风险抵御能力亟待提升。

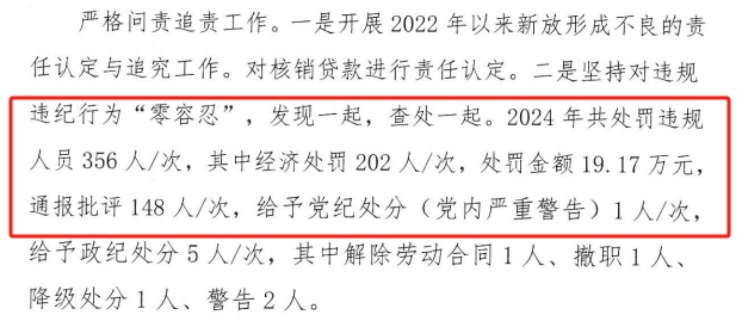

一年处罚超350人,内控问题显著

证券之星注意到,尽管常德农商行在年报中强调了加强内控管理的措施,如规范管理、培育合规意识、加强制度执行力建设和内部检查整改等,但2024年对违规人员的大量处罚表明其内控管理仍存在明显漏洞。

年报显示,2024年,该行共处罚违规人员356人次,其中经济处罚202人次,处罚金额19.17万元;通报批评148人次;给予党纪处分1人次(党内严重警告);政纪处分5人次,包括解除劳动合同1人、撤职1人、降级处分1人、警告2人。

如此大规模的处罚反映出该行在日常经营管理中存在较多违规行为,可能涉及信贷审批、资金管理、操作流程等多个方面。

内控管理失效不仅会导致违规行为的发生,还可能引发操作风险和信用风险。例如,在信贷业务中,若审批流程不规范、贷后管理不到位,可能导致贷款质量下降,增加不良贷款的产生。

常德农商行当前面临的困境是多种因素共同作用的结果,包括宏观经济环境的变化、行业竞争的加剧以及自身经营管理的不足。评级下调、资产质量恶化、盈利能力下滑和内控漏洞等问题相互交织,使其发展前景不容乐观。

要想摆脱当前的困境,常德农商行还需要采取一系列积极有效的措施,逐步提升自身的核心竞争力和可持续发展能力。只有这样,才能在激烈的市场竞争中实现突围,重塑市场信心。(本文首发证券之星,作者|赵子祥)

证券之星资讯

2025-07-25

投资时报

2025-07-24

证券之星资讯

2025-07-24

商讯社

2025-07-23

证券之星资讯

2025-07-23

国企

2025-07-23

证券之星资讯

2025-07-28

证券之星资讯

2025-07-28

证券之星资讯

2025-07-28