来源:证券之星资讯

2025-08-07 13:57:46

证券之星 李若菡

近日,清越科技(688496.SH)及公司高管因存在三项违规行为,收到江苏证监局出具的警示函。

证券之星注意到,此前其关联公司曾卷入合同诈骗案件而被立案侦查,如今公司又因关联交易未披露等问题被监管部门点名。在业绩层面,自2022年上市以来,公司盈利能力持续承压,已连续两年出现亏损,至今尚未实现盈利。同时,公司营收增长背后隐忧重重,电子纸模组业务面临产品单价下滑以及依赖单一大客户的双重压力,而公司的PMOLED业务毛利率已连降两年。

存在三大违规行为,参股公司涉合同诈骗

清越科技此次收函主要涉及募集资金使用违规、财务核算不规范及关联交易未披露三大问题。江苏证监局认定上述行为违反信披规定,对清越科技及时任董事长兼总经理高裕弟、时任董事会秘书兼财务总监张小波采取监管措施并记入诚信档案。

具体来看,警示函指出,2023年,清越科技多次将募集资金转至一般结算账户购买银行理财。

需要说明的是,公司在2022年IPO共募资净额为7.35亿元。截至2024年年末,公司尚有约2.38亿元募集资金未使用。在此期间,公司多次将闲置募集资金购买现金管理产品(包括但不限于保本型理财产品、结构性存款、定期存款、大额存单、协定存款等)。

清越科技的财务核算不规范主要涉及CTP+OLED产品贸易类业务。2023年第三季度,清越科技新增CTP+OLED产品贸易类业务,公司理应按净额法确认收入,却采用总额法,导致公司当季营业收入和营业成本虚增1366.76万元。直至2024年7月6日,公司才对此进行前期差错更正,并调减相关数据。

关联交易方面,2023年5月至6月,公司与实控人高裕弟近亲属控制的枣庄市宏远建筑工程公司(以下简称枣庄宏远) 签订工程合同,支付363万元工程款,但公司未在2023年半年报中披露该关联交易。

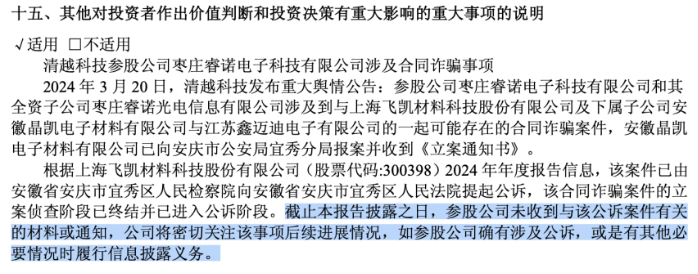

证券之星注意到,2023年,清越科技在采购商品/接受劳务方面共涉及两家关联企业:除枣庄宏远外,另一家为枣庄睿诺电子科技有限公司(以下简称枣庄睿诺)。其中,枣庄宏远涉及上述关联交易未披露问题,而枣庄睿诺则在2024年卷入合同诈骗风波。

2024年3月,清越科技参股公司枣庄睿诺及其全资子公司睿诺光电卷入一起合同诈骗案件,涉案方包括飞凯材料(300398.SZ)及其子公司安徽晶凯电子。由于睿诺电子、睿诺光电对飞凯材料子公司的应付账款出现逾期,飞凯材料意识到可能存在合同诈骗后选择报案。

对此,清越科技曾澄清表示,公司与飞凯材料及其子公司鑫迈迪并无业务往来。虽然公司委派高裕弟在枣庄睿诺担任董事职务,但并未参与其日常经营管理,该公司实际运营由总经理洪耀负责。

根据清越科技2024年年报披露,该合同诈骗案件的立案侦查阶段已终结并已进入公诉阶段。截至年报披露日(2025年4月22日),参股公司枣庄睿诺尚未收到与该公诉案件相关的法律文书或通知。

盈利能力承压,核心产品单价持续下滑

目前,清越科技主要有PMOLED、电子纸模组与硅基OLED微显示器三大业务,公司产品主要应用于智能家居、医疗健康、消费电子、穿戴显示等领域。

证券之星注意到,公司近年来盈利能力持续承压。公司在上市当年即2022年净利润便出现下滑。随后在2023年,受消费电子市场需求疲软、产品毛利率下降以及计提减值增加等因素的影响,公司在当年净亏损1.18亿元。

2024年,尽管清越科技严控各项费用支出,但由于产品销售价格持续承压,叠加存货资产减值损失同比增加等因素,公司续亏0.69亿元。经计算,公司连续两年累计亏损1.87亿元。

2025年一季度,由于公司在加大了电子纸新客户的开发力度,但业务整体毛利率不达预期,公司在该季度亏损程度同比扩大,其归母净利润为-1598.84万元,同比下滑99.78%。同期,公司一季度的毛利率为4.57%,同比下滑7.9个百分点。

分业务来看,2024年,公司电子纸模组、PMOLED和硅基OLED三大业务占总营收的比例分别为70.01%、18.36%、1.69%。值得一提的是,上述三大业务的增长推动了公司的营收回至7.53亿元,同比增长13.96%,扭转了2023年收入下滑的趋势。

但进一步研究发现,清越科技营收增长的背后尚存隐忧。

作为公司最主要的收入来源,电子纸模组业务正面临产品单价持续下滑的压力。

受消费电子及显示行业周期影响,该产品单价由2022年的20.88元/PCS下滑至2024年的17.76元/PCS。

不仅如此,该业务难以摆脱对大客户的依赖。2023年及2024年,公司电子纸模组业务超八成的收入来自汉朔科技。作为公司第一大客户,汉朔科技在上述报告期内为公司带来的收入分别为4.636亿元、4.637亿元,占电子纸模组收入的比例分别为99%、88%,占总营收的比例分别为70%、62%。

而PMOLED业务所面向的中小尺寸显示市场,当前存在客户集中度高、价格敏感性强且技术迭代空间有限等特点,且存量市场竞争激烈。同时,低端AMOLED成本接近PMOLED,正抢占智能穿戴市场;而5英寸以下的TFT-LCD则凭借高世代线产能优势,进一步挤压PMOLED的利润空间。

在这一背景下,清越科技PMOLED业务的毛利率持续下滑。2022年-2024年,该业务的毛利率分别为33.57%、26.34%、25.32%,已连降两年。尽管公司正在发展AMOLED和TFT-LCD两大业务,但目前这两项业务营收规模较小,尚未形成有效支撑。

而公司硅基OLED微显示器产线的良率、产能尚处于量产初期,需要在不断的优化改进下实现逐步爬坡,完全达产尚需较长一段时间。结合业绩来看,2024年,该业务不仅营收规模较小,且尚处于亏本销售的阶段,其毛利率为-34.66%。(本文首发证券之星,作者|李若菡)

证券之星对外担保

2025-08-07

证券之星对外担保

2025-08-07

证券之星对外担保

2025-08-07

证券之星对外担保

2025-08-07

证券之星对外担保

2025-08-07

证券之星对外担保

2025-08-07

证券之星资讯

2025-08-07

证券之星资讯

2025-08-07

证券之星资讯

2025-08-07